Кратко:

- Инвестиционный доход — это прибыль, которую получают за счет вложения капитала в активы, такие как акции, облигации или недвижимость. Он формируется через дивиденды, купоны, арендную плату и рост стоимости активов. Правильная диверсификация и учёт налогов помогают повысить стабильность и эффективность инвестиций в России.

Инвестиционный доход — это финансовое вознаграждение за передачу капитала в использование, выражаемое в форме процентов, дивидендов, купонов или прироста стоимости активов. Именно понимание того, что такое инвестиционный доход, отделяет тех, кто накапливает капитал, от тех, кто просто хранит деньги. Доход формируется через дивиденды по акциям, купоны по облигациям, проценты по вкладам, доходы от страховых инвестиционных продуктов и прирост стоимости активов при продаже. Пассивный доход от инвестиций строится не на одном инструменте, а на грамотно выстроенной структуре портфеля. Это руководство объясняет все ключевые механизмы, включая расчёт, налогообложение и стратегии увеличения дохода с акцентом на недвижимость.

Что такое инвестиционный доход и его основные виды

Инвестиционный доход — это прибыль от вложений, которую инвестор получает за то, что его капитал работает на рынке, а не лежит без движения. В финансовой практике используется термин «доходность инвестиций» (или «инвестиционная доходность»), который точнее отражает соотношение полученного дохода к вложенной сумме. Оба понятия применяются параллельно: первое описывает абсолютную сумму, второе — относительный показатель эффективности.

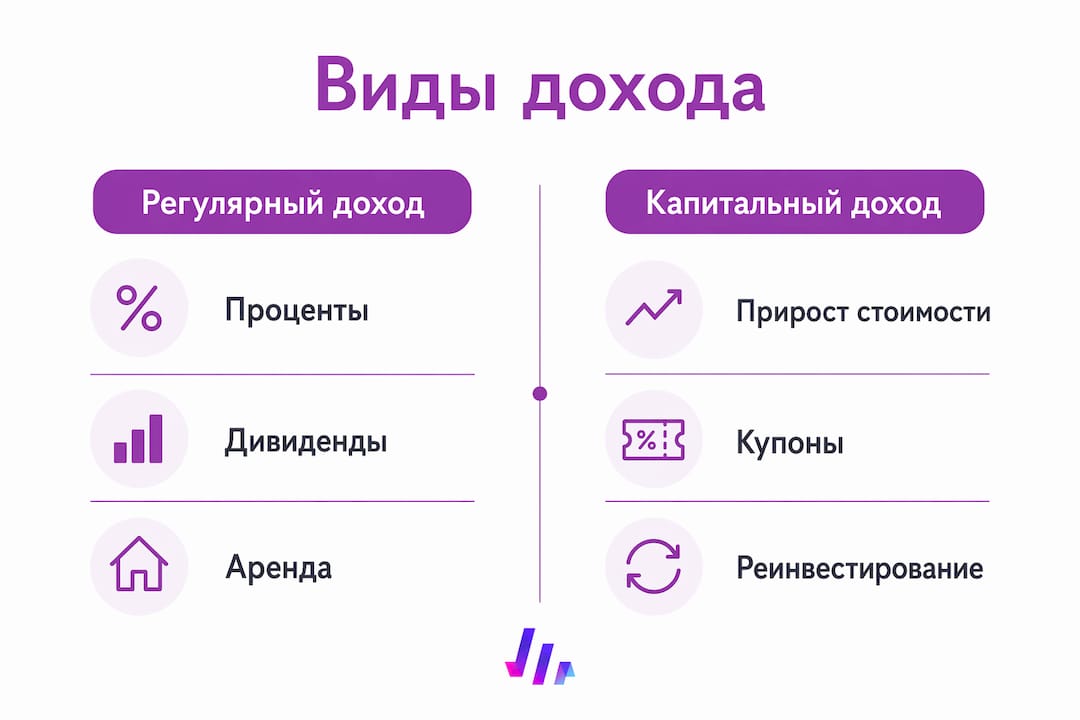

Существует пять основных форм инвестиционного дохода, каждая из которых имеет свои характеристики и уровень риска.

| Вид дохода | Источник | Уровень риска | Периодичность |

|---|---|---|---|

| Проценты по вкладам и облигациям | Банки, эмитенты ОФЗ и корпоративных облигаций | Низкий | Ежемесячно или раз в полгода |

| Дивиденды по акциям | Публичные компании: Сбербанк, Лукойл, Газпром | Средний | Раз в квартал или год |

| Прирост капитала | Продажа акций, недвижимости, фондов | Средний и высокий | При продаже актива |

| Арендный доход | Жилая и коммерческая недвижимость | Средний | Ежемесячно |

| Доход от фондов | БПИФ, ЗПИФы, фонды денежного рынка | Низкий и средний | При погашении или продаже паёв |

Проценты по банковским вкладам и облигациям ОФЗ считаются наиболее предсказуемым источником дохода. Инвестор заранее знает ставку и срок выплаты, что делает этот инструмент подходящим для консервативной стратегии.

Дивиденды зависят от решения совета директоров компании и её финансовых результатов. Сбербанк, Лукойл и МТС исторически платят дивиденды регулярно, однако размер выплат может меняться год от года.

Прирост капитала возникает при продаже актива дороже цены покупки. Это наиболее распространённый способ заработать на акциях роста или на недвижимости в перспективных локациях.

Профессиональный совет: Пассивный доход от инвестиций строится за счёт диверсификации активов, а не выбора одной «идеальной» бумаги. Сочетание дивидендных акций, облигаций и арендной недвижимости даёт более стабильный денежный поток, чем ставка на единственный инструмент.

Как рассчитать инвестиционный доход: методы и примеры

Расчёт инвестиционного дохода строится на нескольких базовых формулах, которые применяются в зависимости от типа актива. Понимание этих формул позволяет сравнивать разные инструменты на одной шкале и принимать обоснованные решения.

Основные формулы доходности

-

Дивидендная доходность рассчитывается как отношение годового дивиденда к текущей цене акции, умноженное на 100%. Если акция стоит 200 рублей, а дивиденд составляет 16 рублей в год, дивидендная доходность равна 8%.

-

Купонная доходность по облигации считается аналогично: годовой купон делится на номинал или рыночную цену облигации. Облигация ОФЗ с номиналом 1 000 рублей и купоном 80 рублей даёт купонную доходность 8% годовых.

-

Общая доходность учитывает и регулярные выплаты, и изменение цены актива. Формула: (доход от выплат + прирост стоимости) / начальная стоимость × 100%.

-

Среднегодовая доходность (CAGR) применяется для оценки роста за несколько лет. Если вложение 100 000 рублей превратилось в 161 000 рублей за 4 года, среднегодовая доходность составит около 12,7%.

-

Реальная доходность учитывает инфляцию. При номинальной доходности 15% и инфляции 8% реальная доходность составит примерно 6,5%.

Примеры расчёта по разным активам

| Актив | Вложение | Годовой доход | Доходность |

|---|---|---|---|

| Вклад в банке | 500 000 руб. | 75 000 руб. | 15% |

| ОФЗ (купон) | 500 000 руб. | 60 000 руб. | 12% |

| Квартира в аренду | 5 000 000 руб. | 360 000 руб. | 7,2% |

| Фонд денежного рынка | 100 000 руб. | 14 500 руб. | 14,5% |

Реинвестирование дохода существенно увеличивает итоговый результат. При доходности 14% и ежегодном реинвестировании купонов вложение 100 000 рублей через 10 лет превращается примерно в 370 000 рублей. Без реинвестирования та же сумма даст лишь 240 000 рублей.

Профессиональный совет: При сравнении инструментов всегда считайте чистую доходность после налогов. Номинальные 15% по вкладу превращаются в 13,05% после уплаты НДФЛ 13%, что уже сопоставимо с доходностью ОФЗ, имеющих налоговые льготы.

Налоги на инвестиционный доход в россии в 2026 году

Налогообложение инвестиционного дохода в России в 2026 году регулируется прогрессивной шкалой НДФЛ. Ставка составляет 13% для дохода до 2,4 млн рублей в год и 15% на сумму превышения с фиксированным платежом 312 000 рублей. Это означает, что инвестор с доходом 3 млн рублей заплатит 312 000 рублей плюс 15% с 600 000 рублей превышения, то есть 90 000 рублей. Итого 402 000 рублей налога.

Разные виды дохода облагаются по-разному:

- Проценты по вкладам облагаются НДФЛ сверх необлагаемого минимума. В 2026 году необлагаемый лимит рассчитывается как произведение 1 млн рублей на максимальную ключевую ставку ЦБ за год.

- Дивиденды облагаются по стандартной ставке 13–15% без права на налоговый вычет.

- Прирост капитала от акций облагается НДФЛ, но при владении бумагами более 3 лет действует льгота на долгосрочное владение (ЛДВ): освобождение от налога на прибыль до 3 млн рублей за каждый год владения.

- Доход от продажи недвижимости освобождается от НДФЛ при владении объектом более 5 лет (в ряде случаев более 3 лет).

- Купоны по ОФЗ облагаются НДФЛ на общих основаниях с 2021 года.

Индивидуальный инвестиционный счёт (ИИС) типа А даёт налоговый вычет до 52 000 рублей в год при пополнении на сумму до 400 000 рублей. ИИС типа Б освобождает весь доход от налога при владении счётом не менее 3 лет. Это один из самых эффективных инструментов налоговой оптимизации для российских инвесторов.

Для правильного учёта доходов инвестору необходимо хранить брокерские отчёты, договоры купли-продажи и документы, подтверждающие расходы на приобретение активов. Брокеры в России выступают налоговыми агентами и удерживают НДФЛ автоматически, однако при наличии иностранных активов или доходов от зарубежной недвижимости декларацию 3-НДФЛ необходимо подавать самостоятельно до 30 апреля следующего года.

Как получить и увеличить инвестиционный доход: стратегии 2026

Начать инвестировать можно с минимальной суммы. Для запуска достаточно 1 000 рублей, а фонды денежного рынка в 2026 году обеспечивают доходность около 14–15% годовых при высокой ликвидности. Это делает их идеальным стартовым инструментом для тех, кто только знакомится с инвестициями.

Ключевые стратегии увеличения дохода

Диверсификация портфеля остаётся главным способом стабилизировать доход. Портфель, включающий ОФЗ, дивидендные акции, фонды денежного рынка и недвижимость, менее уязвим к просадкам отдельных рынков. Инвесторы с горизонтом от 5 лет получают среднегодовую доходность более 15% за счёт акций роста и диверсификации.

Фонды денежного рынка — оптимальный выбор для консервативного инвестора. Доходность сопоставима с ключевой ставкой, а деньги можно вывести в любой момент без потери начисленных процентов. Это принципиально отличает их от банковского вклада с фиксированным сроком.

Регулярное автоматическое инвестирование формирует дисциплину и снижает влияние эмоций на решения. Автоматические пополнения брокерского счёта или ИИС раз в месяц усредняют цену входа и исключают попытки «поймать дно» рынка.

Типичные ошибки начинающих инвесторов:

- Отсутствие финансовой цели. Инвесторы без чётких целей склонны покупать активы на пике и продавать на спаде, фиксируя убытки вместо прибыли.

- Игнорирование комиссий. Комиссия 1,5% при переводе 10 000 рублей составляет 150 рублей. При малых суммах это существенно снижает итоговую доходность.

- Концентрация в одном активе. Вложение всего капитала в акции одной компании или одного сектора многократно увеличивает риск.

- Погоня за высокой доходностью. Инвестиционный доход не гарантирован, и начинать следует с облигаций ОФЗ и фондов ликвидности, постепенно переходя к более рискованным инструментам.

- Отсутствие подушки безопасности. Инвестировать стоит только свободные средства, не затрагивая резервный фонд на 3–6 месяцев расходов.

Профессиональный совет: Используйте систему быстрых платежей (СБП) для пополнения брокерского счёта. Это позволяет избежать банковских комиссий за перевод и направить больше средств непосредственно в активы.

Инвестиционный доход от недвижимости: где и как вложиться выгодно

Недвижимость генерирует два вида дохода одновременно: арендный денежный поток и прирост стоимости объекта. Это делает её одним из наиболее сбалансированных активов для долгосрочного инвестора. Критерии выбора объекта определяют итоговую доходность не меньше, чем рыночная конъюнктура.

Виды недвижимости и их доходность

Жилая недвижимость в крупных городах России даёт арендную доходность в диапазоне 4–7% годовых. Коммерческая недвижимость (офисы, торговые помещения) обеспечивает 8–12% при более высоком пороге входа. Апартаменты у моря в курортных локациях сочетают сезонный арендный доход с долгосрочным приростом стоимости.

Болгарское побережье Чёрного моря представляет особый интерес для инвесторов из России и СНГ. Стоимость входа здесь существенно ниже, чем в Западной Европе, а туристический поток обеспечивает стабильный спрос на аренду. Sunlitebg специализируется на объектах в Солнечном Берегу, Несебре, Равде, Святом Власе и других высоколиквидных локациях болгарского побережья.

| Тип актива | Порог входа | Арендная доходность | Прирост стоимости (5 лет) |

|---|---|---|---|

| Квартира в Москве | от 8 млн руб. | 4–6% | 15–25% |

| Апартаменты в Болгарии | от 2 млн руб. | 5–8% | 20–35% |

| Коммерческое помещение | от 10 млн руб. | 8–12% | 10–20% |

| ЗПИФ недвижимости | от 1 000 руб. | 7–10% | зависит от фонда |

Закрытые паевые инвестиционные фонды недвижимости (ЗПИФы) позволяют получать доход от недвижимости без прямого владения объектом. Порог входа начинается от нескольких тысяч рублей, а управляющая компания берёт на себя все операционные задачи. Это удобный инструмент для тех, кто хочет диверсифицировать портфель через доходные вложения в недвижимость без необходимости управлять конкретным объектом.

Критерии выбора объекта с высокой доходностью:

- Локация. Туристические и деловые центры обеспечивают стабильный спрос на аренду.

- Ликвидность. Объект должно быть легко продать при необходимости.

- Юридическая чистота. Полная проверка документов исключает риски после покупки.

- Операционные расходы. Коммунальные платежи, налог на имущество и расходы на управление снижают чистую доходность.

- Потенциал роста стоимости. Развивающиеся районы и курортные зоны с растущим туристическим потоком дают лучший прирост капитала.

Сравнение недвижимости с акциями и облигациями показывает, что недвижимость уступает акциям по потенциальной доходности, но превосходит их по стабильности денежного потока. Облигации ОФЗ дают более предсказуемый доход, однако не защищают от инфляции так эффективно, как физический актив. Оптимальный портфель включает все три класса активов в пропорции, соответствующей горизонту и целям инвестора.

Ключевые выводы

Инвестиционный доход формируется через сочетание регулярных выплат (проценты, дивиденды, аренда) и прироста стоимости активов, а его реальная величина определяется после вычета налогов, инфляции и комиссий.

| Пункт | Подробности |

|---|---|

| Виды инвестиционного дохода | Проценты, дивиденды, купоны, арендный доход и прирост капитала формируют полную картину доходности портфеля. |

| Расчёт доходности | Всегда считайте чистую доходность с учётом налогов, инфляции и комиссий, а не только номинальный процент. |

| Налогообложение в 2026 году | Ставка НДФЛ 13% до 2,4 млн рублей и 15% сверх этой суммы; ИИС позволяет законно снизить налоговую нагрузку. |

| Стратегия для начинающих | Начинайте с фондов денежного рынка и ОФЗ, постепенно добавляя акции и недвижимость по мере роста капитала. |

| Недвижимость как актив | Апартаменты у моря в Болгарии обеспечивают арендную доходность 5–8% и долгосрочный прирост стоимости при низком пороге входа. |

Мой взгляд на инвестиционный доход для тех, кто только начинает

За годы работы с инвесторами я заметил одну закономерность: большинство потерь происходит не из-за плохих активов, а из-за отсутствия чёткой цели. Человек покупает акции «потому что растут», продаёт при первой просадке и фиксирует убыток. Это не инвестирование, это эмоциональная реакция на рыночный шум.

Мой главный совет звучит просто: определите горизонт и цель до того, как откроете брокерский счёт. Хотите накопить на квартиру через 7 лет? Тогда ваш портфель должен быть сбалансированным, а не агрессивным. Хотите получать пассивный доход уже сейчас? Тогда дивидендные акции и арендная недвижимость важнее акций роста.

Я убеждён, что недвижимость недооценена как инвестиционный инструмент среди начинающих инвесторов. Люди видят высокий порог входа и останавливаются. Но болгарское побережье предлагает объекты от 2 млн рублей с реальной арендной доходностью 5–8% и перспективой роста стоимости. Это конкретный, осязаемый актив с понятной логикой дохода.

Автоматизация инвестирования решает проблему дисциплины лучше любой мотивации. Настройте автоматическое пополнение ИИС или брокерского счёта в день зарплаты. Вы не будете «чувствовать» эти деньги как потраченные, но через 5 лет увидите результат.

Наконец, не гонитесь за доходностью выше рыночной. Если кто-то обещает 30–40% годовых без риска, это не инвестиция. Реальный инвестиционный доход требует времени, диверсификации и терпения. Именно эти три компонента работают стабильно на длинном горизонте.

— Ilya

Как Sunlitebg помогает инвесторам зарабатывать на недвижимости

Sunlitebg специализируется на продаже жилой и коммерческой недвижимости на болгарском черноморском побережье с фокусом на объекты с высоким инвестиционным потенциалом. Каждый объект проходит юридическую проверку, что исключает риски для покупателя. Команда консультирует на русском, английском и болгарском языках и сопровождает сделку от выбора объекта до передачи права собственности.

Для иностранных инвесторов Sunlitebg предоставляет полный пакет сопровождения: трансфер из аэропорта, помощь с документами и подбор объектов под конкретные финансовые цели. Если вы хотите оценить потенциал своих вложений, начните с выбора выгодной инвестиции в Болгарии или пройдите тест на продажу недвижимости, чтобы понять, какой сценарий подходит именно вам.

Часто задаваемые вопросы

Что такое инвестиционный доход простыми словами?

Инвестиционный доход — это деньги, которые вы получаете за то, что ваш капитал работает в активах: акциях, облигациях, недвижимости или фондах. Он может поступать в виде регулярных выплат (проценты, дивиденды, аренда) или разовой прибыли при продаже актива дороже цены покупки.

Какая минимальная сумма нужна для начала инвестирования?

Начать инвестировать можно с 1 000 рублей, вложив их в фонд денежного рынка или облигации ОФЗ. Фонды денежного рынка в 2026 году обеспечивают доходность около 14–15% годовых при полной ликвидности вложений.

Как рассчитать доходность инвестиций в недвижимость?

Арендная доходность рассчитывается как отношение годового арендного дохода к стоимости объекта, умноженное на 100%. Квартира стоимостью 5 млн рублей с арендой 30 000 рублей в месяц даёт доходность 7,2% годовых до вычета налогов и расходов.

Какой налог платится с инвестиционного дохода в россии?

В 2026 году ставка НДФЛ составляет 13% для дохода до 2,4 млн рублей и 15% на сумму превышения. Использование ИИС типа А или Б позволяет законно снизить налоговую нагрузку на инвестиционный доход.

Чем инвестиции в недвижимость болгарии отличаются от российских?

Болгарская недвижимость предлагает более низкий порог входа при сопоставимой арендной доходности 5–8% годовых. Дополнительное преимущество — прирост стоимости объектов в туристических зонах и возможность получения вида на жительство при определённых условиях покупки.

Присоединиться к обсуждению