TL;DR:

- Амортизация недвижимости — это бухгалтерский механизм постепенного переноса стоимости здания на расходы предприятия за весь срок использования. Многие ошибочно считают её синонимом физического износа, что приводит к неправильному учёту и упущенным налоговым возможностям. Правильное понимание амортизации важно для увеличения прибыльности, снижения налоговых платежей и повышения качества финансовой отчётности.

Понятие “что такое амортизация недвижимости” нередко трактуется узко: многие считают его синонимом физического износа здания. Это распространённое заблуждение приводит к ошибкам в учёте и упущенным налоговым возможностям. На практике амортизация — это бухгалтерский механизм, позволяющий постепенно переносить стоимость объекта на расходы предприятия на протяжении всего срока его полезного использования. Правильное понимание этого инструмента напрямую влияет на прибыльность вложений, размер налоговых платежей и качество финансовой отчётности.

Содержание

- Ключевые выводы

- Что такое амортизация недвижимости: базовые понятия

- Методы начисления амортизации

- Амортизация и налоговые вычеты

- Практические аспекты учёта амортизации

- Мой взгляд на учёт амортизации в управлении недвижимостью

- Sunlitebg: ваш партнёр в инвестициях в Болгарии

- Часто задаваемые вопросы

Ключевые выводы

| Аспект | Детали |

|---|---|

| Суть амортизации | Амортизация переносит стоимость объекта на расходы, уменьшая налогооблагаемую базу по налогу на прибыль. |

| Три метода расчёта | Линейный, уменьшаемого остатка и пропорциональный объёму продукции — метод фиксируется в учётной политике. |

| Налоговая оптимизация | Грамотный выбор метода и срока полезного использования снижает налоговые платежи в первые годы владения. |

| Инвестиционная недвижимость | Объект, учитываемый по переоцененной стоимости, не амортизируется во избежание двойного учёта износа. |

| Ежегодный пересмотр | Параметры амортизации необходимо проверять ежегодно и корректировать под реальные условия использования. |

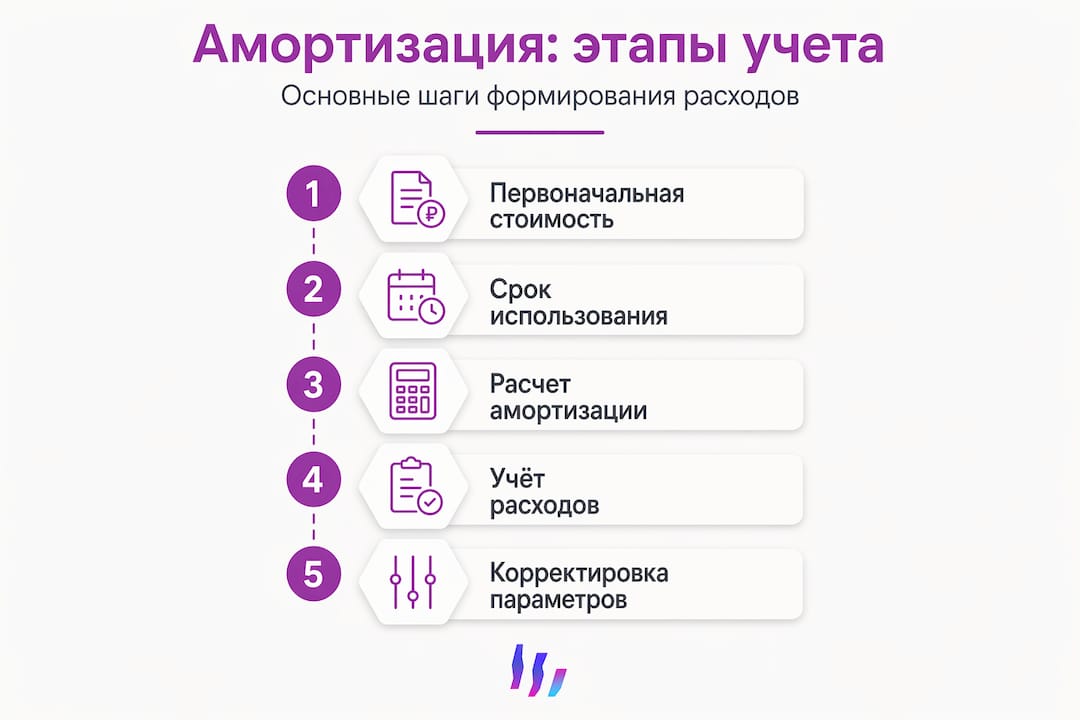

Что такое амортизация недвижимости: базовые понятия

Амортизация недвижимости — это перенос стоимости здания на себестоимость услуг или продукции в течение срока полезного использования. Проще говоря, компания не списывает здание единовременно в момент покупки, а распределяет его стоимость равными или неравными частями на каждый отчётный период.

Чтобы разобраться в механизме, важно понять несколько ключевых терминов.

- Первоначальная стоимость — сумма фактических затрат на приобретение или строительство объекта, включая расходы на доставку, монтаж и юридическое оформление.

- Ликвидационная стоимость — ожидаемая сумма, которую организация получит при выбытии объекта по истечении срока использования, за вычетом затрат на выбытие.

- Балансовая (остаточная) стоимость — первоначальная стоимость за вычетом накопленных амортизационных отчислений на конкретную дату.

- Срок полезного использования — период, в течение которого объект приносит экономические выгоды предприятию.

Расчёт по ФСБУ 6/2020 строится на подлежащей амортизации стоимости: из первоначальной стоимости вычитается ликвидационная, и именно эта разница распределяется на срок полезного использования. Начисление производится ежемесячно или ежегодно в зависимости от выбранного метода.

Принципиально важно разграничить амортизацию и физический износ. Амортизация и износ — разные понятия: амортизация представляет собой бухгалтерский механизм распределения стоимости, тогда как износ отражает физическую утрату свойств материалов и конструкций. Здание может быть полностью самортизировано по документам, но продолжать функционировать в хорошем техническом состоянии. И наоборот, высокий моральный износ снижает целесообразность эксплуатации объекта, даже если начисленная амортизация ещё не достигла первоначальной стоимости.

Роль амортизации в формировании расходов предприятия трудно переоценить. Амортизационные отчисления регулярно уменьшают финансовый результат, что снижает налогооблагаемую прибыль. Одновременно они формируют резерв для будущего обновления основных средств. Это делает амортизацию инструментом управления финансами, который позволяет заранее планировать обновление недвижимости и снизить налоговую нагрузку.

Профессиональный совет: При расчёте ликвидационной стоимости учитывайте не только рыночные ожидания, но и плановые расходы на демонтаж или реконструкцию. Если ликвидационная стоимость сопоставима с первоначальной, подлежащая амортизации сумма окажется минимальной, что существенно снизит ежегодные отчисления.

Методы начисления амортизации

Выбор метода напрямую определяет, как амортизация распределяется во времени и как рассчитывается амортизация для конкретного объекта. В бухгалтерском учёте разрешены три метода, тогда как налоговый учёт ограничен линейным и нелинейным методами.

Сравнительная таблица методов

| Метод | Принцип расчёта | Когда применять | Налоговый учёт |

|---|---|---|---|

| Линейный | Равномерное распределение стоимости | Здания с постоянной отдачей | Да, допускается |

| Уменьшаемого остатка | Ускоренное списание в первые годы | Объекты с быстрым моральным износом | Только нелинейный аналог |

| Пропорциональный объёму | По фактическому использованию | Производственные объекты | Нет |

Рассмотрим каждый подход к амортизации недвижимости на конкретных примерах.

-

Линейный метод. Стоимость делится на количество месяцев срока полезного использования. Здание стоимостью 10 000 000 рублей с ликвидационной стоимостью 1 000 000 рублей и сроком использования 30 лет даёт ежегодное отчисление в 300 000 рублей: (10 000 000 – 1 000 000) / 30 = 300 000 рублей. Это наиболее предсказуемый и удобный для планирования метод.

-

Метод уменьшаемого остатка. Норма амортизации умножается на остаточную стоимость объекта на начало периода. В первые годы отчисления значительно выше, затем постепенно снижаются. Для инвесторов, планирующих продажу объекта через 5-7 лет, этот метод позволяет максимально снизить налоговую нагрузку именно в период активного владения.

-

Пропорциональный объёму продукции. Амортизация рассчитывается исходя из фактических показателей использования объекта относительно прогнозируемого общего объёма. Для объектов недвижимости с равномерной нагрузкой этот метод применяется редко, однако он точен для специализированных производственных зданий.

Выбор метода закрепляется в учётной политике организации и не может произвольно меняться от периода к периоду. Налоговый кодекс для целей налогового учёта допускает только два метода: линейный и нелинейный. Нелинейный метод применяется ко всем объектам амортизационной группы одновременно, что ограничивает гибкость, но может дать налоговый эффект в первые годы использования.

Профессиональный совет: Если организация применяет линейный метод в налоговом учёте, постарайтесь синхронизировать с ним бухгалтерский учёт. Это упрощает сверку данных, сокращает временные разницы по ПБУ 18/02 и снижает риск ошибок при подготовке отчётности.

Амортизация и налоговые вычеты

Амортизация и налоговые вычеты — это два взаимосвязанных инструмента, которые при грамотном использовании существенно снижают итоговую налоговую нагрузку. Амортизационные отчисления уменьшают базу по налогу на прибыль и повышают рентабельность бизнеса.

Нормативные сроки полезного использования устанавливаются в соответствии с амортизационными группами, предусмотренными НК РФ. Сроки амортизации варьируются от 1 до 30 лет в зависимости от вида недвижимости. Здания из камня, кирпича или бетона традиционно попадают в 10-ю группу со сроком свыше 30 лет, тогда как временные сооружения или объекты облегчённых конструкций относятся к более ранним группам с меньшим сроком использования.

Ключевые правила, которые определяют порядок налогового учёта амортизации:

- Амортизация начисляется с 1-го числа месяца, следующего за месяцем ввода объекта в эксплуатацию.

- Приостановление начисления допускается только при консервации объекта на срок свыше трёх месяцев или при реконструкции длительностью более 12 месяцев.

- Объекты стоимостью до 100 000 рублей не признаются амортизируемым имуществом в налоговом учёте и списываются единовременно, что сближает налоговый и бухгалтерский учёт для малоценных активов.

- Амортизационная премия позволяет единовременно включить в расходы до 30% первоначальной стоимости объектов 3-7 амортизационных групп и до 10% для остальных. Это особенно выгодно при приобретении дорогостоящих объектов.

Отдельного внимания заслуживают правила учёта инвестиционной недвижимости. Если объект учитывается по справедливой стоимости, рыночная переоценка учитывает износ самостоятельно, поэтому амортизация не начисляется. Это позволяет избежать двойного учёта снижения стоимости актива.

Правильное использование амортизации позволяет оптимизировать налоги и планировать замену активов, что напрямую влияет на инвестиционные решения и финансовую отчётность компаний.

Изменения амортизируемых параметров затрагивают не только текущую отчётность, но и будущие налоговые платежи. Увеличение срока полезного использования снижает ежегодные отчисления и увеличивает налогооблагаемую прибыль. Уменьшение, напротив, ускоряет списание и даёт краткосрочный налоговый эффект. Именно поэтому выбор параметров требует предварительного финансового моделирования, а не произвольного решения.

Практические аспекты учёта амортизации

Теоретическое понимание амортизации полезно, но практическая реализация определяет реальный финансовый результат. Ниже представлены ключевые операционные аспекты, которые часто остаются вне поля зрения инвесторов.

Ежегодная проверка параметров

Организации ежегодно проверяют параметры амортизации и корректируют их под условия использования объекта. Это требование ФСБУ 6/2020, а не право компании. Проверке подлежат три элемента: срок полезного использования, ликвидационная стоимость и метод амортизации.

Практическая таблица для контроля параметров:

| Параметр | Что оценивается | Когда корректировать |

|---|---|---|

| Срок полезного использования | Фактическое состояние, интенсивность нагрузки | После реконструкции, при смене режима эксплуатации |

| Ликвидационная стоимость | Рыночные цены на аналогичные объекты | При существенном изменении рынка |

| Метод амортизации | Соответствие характеру потребления экономических выгод | При смене типа использования объекта |

Бухгалтерские проводки

В бухгалтерском учёте начисление амортизации отражается проводкой по дебету счёта затрат (20, 23, 26, 44) и кредиту счёта 02 “Амортизация основных средств”. При этом счёт затрат выбирается в зависимости от назначения объекта: производственное здание относится на счёт 20, административный офис — на счёт 26, торговые площади — на счёт 44.

Амортизация при юридических операциях

При передаче недвижимости в уставный капитал необходимо учитывать, что восстановление НДС рассчитывается от бухгалтерской остаточной стоимости без учёта переоценки. Это создаёт прямую зависимость между накопленной амортизацией и налоговыми обязательствами при реорганизации бизнеса. Чем выше остаточная стоимость, тем больше НДС подлежит восстановлению.

При продаже объекта остаточная стоимость влияет на расчёт финансового результата. Если выручка превышает остаточную стоимость, разница формирует налогооблагаемую прибыль. Если выручка ниже, возникает убыток, который в налоговом учёте признаётся не единовременно, а равномерно в течение оставшегося срока полезного использования. Этот нюанс часто застаёт инвесторов врасплох при планировании выхода из актива. Полезно изучить затраты на жильё в Болгарии как пример комплексного подхода к расчёту расходов при инвестировании.

Влияние качества конструкций на амортизацию

Выбор строительных материалов и конструктивных решений непосредственно определяет реальный срок полезного использования объекта. Здания из монолитного бетона или кирпичной кладки служат значительно дольше, чем объекты из металлоконструкций или с большим количеством деревянных элементов. Это снижает частоту капитального ремонта и позволяет поддерживать более длительный срок амортизации, уменьшая ежегодную нагрузку на расходы. Влияние амортизации на стоимость недвижимости тесно связано именно с физическими характеристиками объекта и его конструктивной долговечностью.

Профессиональный совет: Проводите проверку параметров амортизации в конце каждого отчётного года совместно с техническим осмотром объекта. Это позволяет своевременно скорректировать бухгалтерские данные и избежать накопленных ошибок, которые потребуют ретроспективного пересчёта.

Мой взгляд на учёт амортизации в управлении недвижимостью

Работая с инвесторами в недвижимость на протяжении многих лет, я раз за разом наблюдаю одну и ту же картину: амортизация воспринимается как формальность для бухгалтера, а не как реальный инструмент финансового планирования. Это дорогостоящее заблуждение.

В моей практике был показательный случай: инвестор приобрёл коммерческое здание за 15 000 000 рублей и несколько лет не задумывался об оптимизации амортизации. При смене налогового консультанта выяснилось, что неверно выбранный метод и завышенная ликвидационная стоимость привели к переплате по налогу на прибыль более чем на 400 000 рублей за три года. Деньги, которые могли работать в следующем активе, просто ушли в бюджет.

Что я вижу чаще всего в качестве ошибки: инвесторы применяют линейный метод «по умолчанию», не анализируя, насколько он соответствует реальному характеру потребления экономических выгод от объекта. Для торговых центров и офисных зданий с активной эксплуатацией метод уменьшаемого остатка нередко даёт заметно лучший налоговый эффект в первые годы. Регулярное обновление учётной политики и контроль параметров амортизации помогают поддерживать финансовую отчётность в актуальном состоянии и избегать налоговых рисков.

Ещё один недооценённый аспект — синхронизация бухгалтерского и налогового учёта. Расхождения между ними создают временные разницы, требуют учёта отложенных налоговых активов и обязательств, усложняют аудит. Инвесторы, которые намеренно выстраивают учётную политику так, чтобы минимизировать эти расхождения, тратят значительно меньше времени и ресурсов на подготовку отчётности.

Мой главный совет: относитесь к амортизации как к инвестиционному параметру, а не как к бухгалтерской обязанности. Это позволяет принимать более точные решения при покупке, реконструкции и продаже объектов. Прежде чем приобретать актив, стоит изучить чеклист инвестора — он помогает структурировать все ключевые вопросы, включая амортизационные параметры.

— Ilya

Sunlitebg: ваш партнёр в инвестициях в Болгарии

Понимание амортизации особенно ценно, когда стоит конкретная задача: выбрать объект с оптимальными характеристиками долговечности, просчитать налоговые последствия и грамотно структурировать сделку. Именно здесь начинается работа Sunlitebg.

Sunlitebg специализируется исключительно на продаже жилой и коммерческой недвижимости на черноморском побережье Болгарии: апартаменты, виллы, офисные помещения в Несебре, Солнечном Берегу, Святом Власе и других ключевых локациях. Каждый объект проходит юридическую верификацию, что устраняет риски при покупке. Наши консультанты помогут оценить параметры амортизации выбранного объекта, разобраться в болгарских налоговых нормах и структурировать покупку с учётом ваших инвестиционных целей. Узнайте, подходит ли ваш объект для продажи прямо сейчас, пройдя тест на продажу от Sunlitebg, или закажите профессиональную оценку и маркетинг вашей недвижимости в Болгарии.

Часто задаваемые вопросы

Что такое амортизация недвижимости простыми словами?

Амортизация недвижимости — это постепенное перенесение стоимости здания на расходы компании в течение срока его полезного использования. Это бухгалтерский механизм, а не физический процесс изнашивания конструкций.

Как рассчитывается амортизация по линейному методу?

Ежегодная сумма рассчитывается по формуле: первоначальная стоимость минус ликвидационная стоимость, делённая на срок полезного использования в годах. Например, здание за 10 млн рублей с ликвидационной стоимостью 1 млн рублей и сроком 30 лет даёт 300 000 рублей в год.

Влияет ли амортизация на налоги?

Да. Амортизационные отчисления уменьшают налогооблагаемую базу по налогу на прибыль. Правильный выбор метода и срока полезного использования позволяет существенно снизить налоговые платежи в первые годы владения объектом.

Амортизируется ли инвестиционная недвижимость?

Инвестиционная недвижимость, учитываемая по переоцененной (справедливой) стоимости, не амортизируется: рыночная переоценка уже учитывает изменение стоимости актива, и начисление амортизации привело бы к двойному отражению снижения стоимости.

Можно ли изменить метод амортизации после его выбора?

Метод закрепляется в учётной политике организации. Его изменение возможно, но требует обоснования и, как правило, применяется перспективно с начала нового отчётного года. Произвольная смена метода в середине периода не допускается.

Присоединиться к обсуждению